características económicas del sector

Si quieres leer la versión ampliada pincha aquí.

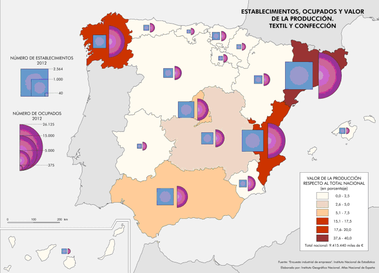

El sector textil en España cuenta con alrededor de 8238 empresas que suponen el 6,78 % de la industria española. La cifra de negocio alcanza los 9.703.026 miles de euros, lo que supone un 1.70% del total de la industria.

En cuanto a la distribución geográfica notamos un alto porcentaje del valor de la producción respecto al total nacional en Cataluña, Valencia y Galicia.

El sector textil español se encuentra con competidores internacionales de la talla de Italia, Francia y en menor medida con Reino Unido y otras marcas americanas. Recientemente han surgido otros competidores que vienen amenazando poco a poco, encontramos a Bélgica, Brasil, Países Escandinavos, Grecia, Tailandia, Turquía y Japón.

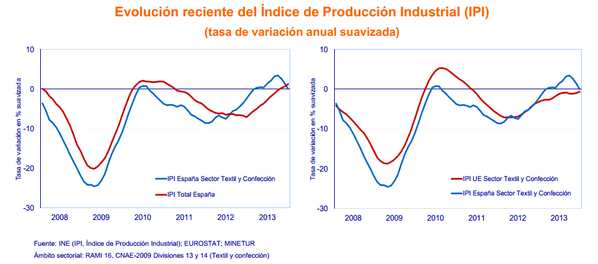

En cuanto al crecimiento, la evolución de la actividad del sector textil es paralela a la del conjunto de la industria, si bien tradicionalmente más desfavorable; a pesar de ello, desde mediados de 2012 la producción del sector ha logrado recuperarse de forma más intensa que el conjunto de la industria.

En cuanto a la distribución geográfica notamos un alto porcentaje del valor de la producción respecto al total nacional en Cataluña, Valencia y Galicia.

El sector textil español se encuentra con competidores internacionales de la talla de Italia, Francia y en menor medida con Reino Unido y otras marcas americanas. Recientemente han surgido otros competidores que vienen amenazando poco a poco, encontramos a Bélgica, Brasil, Países Escandinavos, Grecia, Tailandia, Turquía y Japón.

En cuanto al crecimiento, la evolución de la actividad del sector textil es paralela a la del conjunto de la industria, si bien tradicionalmente más desfavorable; a pesar de ello, desde mediados de 2012 la producción del sector ha logrado recuperarse de forma más intensa que el conjunto de la industria.

|

Para hablar de la rentabilidad del sector podemos notar como las empresas del sector textil muestran una continua caída en los ratios de rentabilidad a lo largo de la última década, ya que se han visto afectadas por la crisis que asola nuestro país, sufriendo un descenso en su facturación sectorial en 2012. Por otra parte, el mantenimiento elevado del precio de las fibras sintéticas provocó un deterioro de la rentabilidad de las empresas en el corto plazo. |

|

En el lado de la innovación podemos destacar como el sector textil y confección es uno de los sectores españoles que menos recursos dedica a la inversión en innovación. Si es cierto que con el paso del tiempo se ha ido aumentando dicha innovación.

A pesar de ello, en España existen líderes tecnológicos, los cuales se dedican a la fabricación de textiles especiales. Estos requieren mucha inversión en I+D+I y equipos tecnológicos. En general operan en mercados globales, aunque sus bases productivas están muy deslocalizadas. En este perfil podemos encontrar a Vertisol y Relats.

Para conseguir la adaptación en un futuro en este sector, es necesario saber amoldarse a la realidad cambiante del mismo. De este modo, las estrategias competitivas más adecuadas se dirigen a la entrada en nuevos subsectores y al uso de nuevas tecnologías textiles.

A pesar de que estamos en una difícil situación en determinados subsectores textiles podemos encontrar interesantes oportunidades que pueden generar nuevos negocios en diversos ámbitos, en los que destacará el uso de la tecnología como recurso estratégico, el reforzamiento de la imagen de producto, la reorientación hacia los textiles técnicos, la distribución especializada y la internacionalización.

Es importante que las empresas sigan luchando por ser competitivas, y abandonar las estrategias basadas únicamente en costes.

A pesar de ello, en España existen líderes tecnológicos, los cuales se dedican a la fabricación de textiles especiales. Estos requieren mucha inversión en I+D+I y equipos tecnológicos. En general operan en mercados globales, aunque sus bases productivas están muy deslocalizadas. En este perfil podemos encontrar a Vertisol y Relats.

Para conseguir la adaptación en un futuro en este sector, es necesario saber amoldarse a la realidad cambiante del mismo. De este modo, las estrategias competitivas más adecuadas se dirigen a la entrada en nuevos subsectores y al uso de nuevas tecnologías textiles.

A pesar de que estamos en una difícil situación en determinados subsectores textiles podemos encontrar interesantes oportunidades que pueden generar nuevos negocios en diversos ámbitos, en los que destacará el uso de la tecnología como recurso estratégico, el reforzamiento de la imagen de producto, la reorientación hacia los textiles técnicos, la distribución especializada y la internacionalización.

Es importante que las empresas sigan luchando por ser competitivas, y abandonar las estrategias basadas únicamente en costes.

FUERZAS MOTRICES

Si quieres leer la versión ampliada pincha aquí.

El sector textil está presentando una elevada innovación y avance en los cambios de temporada como consecuencia de la presión que los exigentes consumidores están reflejando, así como por la penetración de nuevos competidores en el sector.

Un pilar fundamental en el proceso de industrialización (fuerza motriz) ha sido siempre el sector textil español, experimentando un gran cambio que podría identificarse con una etapa de crecimiento y modernización que más tarde destacaría por una rápida globalización de sus actividades. Así, las empresas pertenecientes al sector han tenido que diseñar estrategias que les permitieran mejorar sus capacidades productivas, de diseño e innovación en la producción, y de comercialización de prendas de vestir, con el objetivo final de atender tanto al mercado interno como al externo, consiguiendo incrementar así sus ingresos y la rentabilidad de la empresa. También destaca como fuerza motriz el avance en el uso de las posibilidades derivadas del abaratamiento de los costes de comunicación y de transporte constituye otra fuerza importante.

Sin duda, otra de las fuerzas motrices destacable es la entrada o salida de empresas importantes en el sector. En este aspecto queremos destacar la entrada de la empresa japonesa Uniqlo, que está suponiendo cierta revolución en el sector textil por la importancia y fuerza que está adquiriendo en poco tiempo.

Es inevitable no relacionar el siglo XXI con las nuevas tecnologías. Así, el sector textil se ha adaptado a esta nueva era. Una de las innovaciones principales se da en el campo de la biotecnología, que también se combina con la nanociencia. No menos importantes es la aparición de los materiales inteligentes y multifuncionales en nuevos nichos de mercado dentro del ámbito textil.

Por otra parte, podemos observar en los últimos años cambios en la conducta del consumidor relacionadas con los cambios tecnológicos y con los elementos culturales que se van modificando. Así, la progresiva globalización ha hecho que los consumidores se vuelvan más exigentes.

Pero lo más llamativo es la influencia de los nuevos medios de comunicación: móviles e Internet. La velocidad de la información hace que los jóvenes sean, a la vez, más independientes y sus gustos más cambiantes. Entramos en una época de “prosumismo”, en la que no se trata de comprar objetos sino de comprar con un objetivo preciso y de modo proactivo, decayendo en cierto modo el efecto de la publicidad.

Ante esta situación, las marcas tienen dos opciones: intentar ofrecer una imagen personalizada o tratar de introducir al consumidor en una historia de marca, para que pueda así compartir un estilo de vida o una peculiar visión del mundo.

Un pilar fundamental en el proceso de industrialización (fuerza motriz) ha sido siempre el sector textil español, experimentando un gran cambio que podría identificarse con una etapa de crecimiento y modernización que más tarde destacaría por una rápida globalización de sus actividades. Así, las empresas pertenecientes al sector han tenido que diseñar estrategias que les permitieran mejorar sus capacidades productivas, de diseño e innovación en la producción, y de comercialización de prendas de vestir, con el objetivo final de atender tanto al mercado interno como al externo, consiguiendo incrementar así sus ingresos y la rentabilidad de la empresa. También destaca como fuerza motriz el avance en el uso de las posibilidades derivadas del abaratamiento de los costes de comunicación y de transporte constituye otra fuerza importante.

Sin duda, otra de las fuerzas motrices destacable es la entrada o salida de empresas importantes en el sector. En este aspecto queremos destacar la entrada de la empresa japonesa Uniqlo, que está suponiendo cierta revolución en el sector textil por la importancia y fuerza que está adquiriendo en poco tiempo.

Es inevitable no relacionar el siglo XXI con las nuevas tecnologías. Así, el sector textil se ha adaptado a esta nueva era. Una de las innovaciones principales se da en el campo de la biotecnología, que también se combina con la nanociencia. No menos importantes es la aparición de los materiales inteligentes y multifuncionales en nuevos nichos de mercado dentro del ámbito textil.

Por otra parte, podemos observar en los últimos años cambios en la conducta del consumidor relacionadas con los cambios tecnológicos y con los elementos culturales que se van modificando. Así, la progresiva globalización ha hecho que los consumidores se vuelvan más exigentes.

Pero lo más llamativo es la influencia de los nuevos medios de comunicación: móviles e Internet. La velocidad de la información hace que los jóvenes sean, a la vez, más independientes y sus gustos más cambiantes. Entramos en una época de “prosumismo”, en la que no se trata de comprar objetos sino de comprar con un objetivo preciso y de modo proactivo, decayendo en cierto modo el efecto de la publicidad.

Ante esta situación, las marcas tienen dos opciones: intentar ofrecer una imagen personalizada o tratar de introducir al consumidor en una historia de marca, para que pueda así compartir un estilo de vida o una peculiar visión del mundo.

identificación de la posición competitiva de las empresas del sector (grupos estratégicos)

Si quieres leer la versión ampliada pincha aquí.

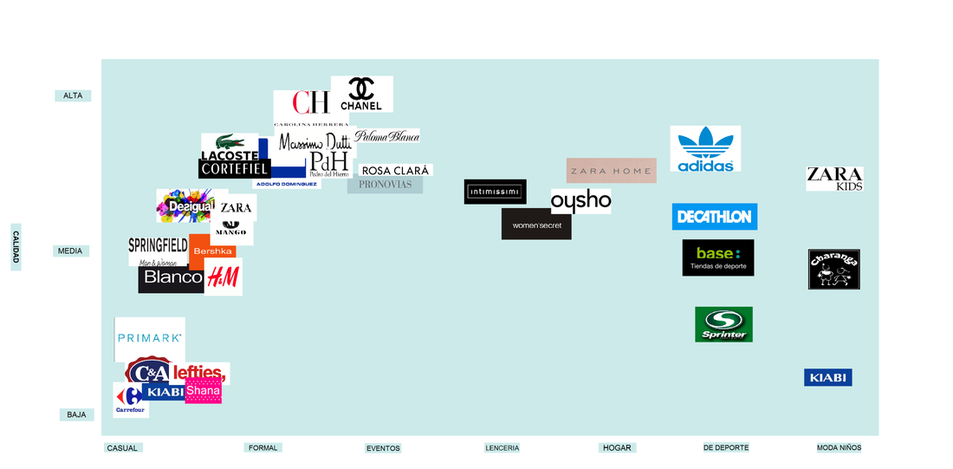

En este apartado hablaremos sobre el conjunto de empresas que se encuentran dentro de la industria textil, que compiten entre ellas mediante combinaciones similares de alcance y compromisos de recursos.

Podemos identificar en este gráfico varios nichos de mercado, como:

· Segmento: Casual. Calidad: Alta.

· Segmento: Formal-Eventos. Calidad. Media, media-baja y baja.

· Segmento: Lencería. Calidad: Alta, media-baja y baja.

· Segmento: Hogar. Calidad: Alta, media-baja y baja.

· Segmento: Deporte. Calidad: Baja.

· Segmento: Moda niños. Calidad: alta.

Es importante para las nuevas posibles empresas considerar la idea de si resulta rentable o no irrumpir en estos nichos de mercado. Algunos de ellos, sobre todo los de baja calidad, pueden ser mal vistos por el público en general, ya que ropa de similar calidad puede ser encontrada en lugares como los mercadillos. Y, en otras ocasiones, otros nichos de mercado requieren establecer unos precios muy altos que la población no siempre está dispuesta a pagar por un producto .

· Segmento: Casual. Calidad: Alta.

· Segmento: Formal-Eventos. Calidad. Media, media-baja y baja.

· Segmento: Lencería. Calidad: Alta, media-baja y baja.

· Segmento: Hogar. Calidad: Alta, media-baja y baja.

· Segmento: Deporte. Calidad: Baja.

· Segmento: Moda niños. Calidad: alta.

Es importante para las nuevas posibles empresas considerar la idea de si resulta rentable o no irrumpir en estos nichos de mercado. Algunos de ellos, sobre todo los de baja calidad, pueden ser mal vistos por el público en general, ya que ropa de similar calidad puede ser encontrada en lugares como los mercadillos. Y, en otras ocasiones, otros nichos de mercado requieren establecer unos precios muy altos que la población no siempre está dispuesta a pagar por un producto .

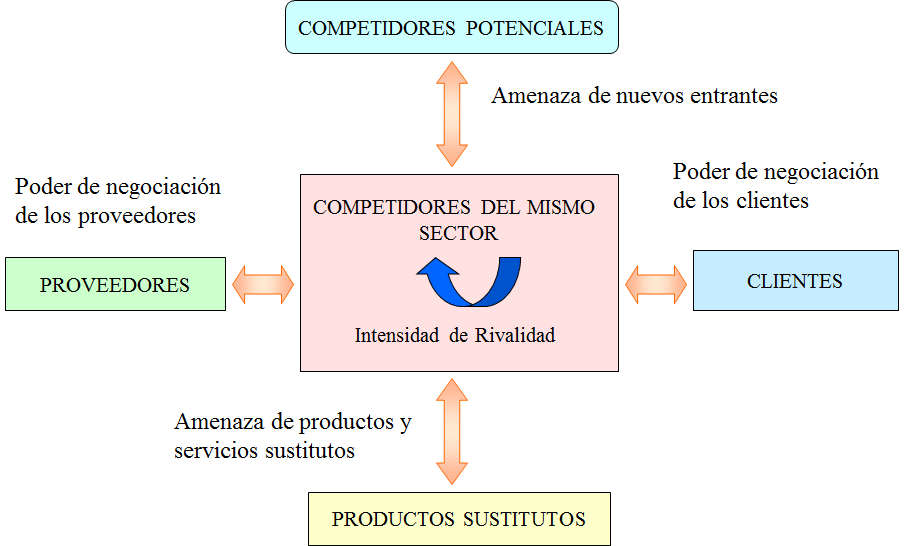

las cinco fuerzas competitivas de porter

Si quieres leer la versión ampliada pincha aquí.

COMPETIDORES POTENCIALES

La amenaza de nuevo ingreso va a depender de varios factores:

1. Atractivo de la industria: el descenso de la demanda en el sector textil así como la reducción de los márgenes de beneficio empresariales, derivados de la fuerte crisis, han dado lugar a un menor atractivo y rentabilidad de este sector, disminuyendo por tanto la amenaza de nuevos ingresos. De este modo, existe una menor intensidad de la competencia.

2. Barreras de entrada: Podemos encontrar barreras de distinta índole:

o B.E. EN COSTES: Las empresas textiles se benefician de economías de escala ya que al incrementar la producción se derivan unos costes unitarios menores, lo cual frena la entrada de nuevos competidores.

Por su parte, las empresas ya instaladas en el sector han conseguido un aprendizaje y una experiencia elevados, que les ha permitido introducir mejoras en los métodos y procedimientos utilizados. Por último, apenas existen otras desventajas en costes, dado que la tecnología de venta en el sector se encuentra bastante estandarizada, así como el acceso a materias primas es favorable.

o B.E. DE DIFERENCIACIÓN: En el sector textil muchas empresas cuentan con una importante diferenciación en sus productos, con un valor añadido aprobado con el cliente. De este modo, las empresas deberán invertir para diferenciarse si quieren destacar. Por lo que la amenaza de nuevas entradas es menor.

Por su parte, consideramos la existencia de costes de cambio en este sector textil dado que suponemos que las empresas tienen firmado un contrato con sus proveedores, por lo que el cambio de unos a otros supone ciertos costes y esfuerzos para las mismas.

o OTRAS BARRERAS: La necesidad de grandes inversiones dependerá del tamaño con el que la empresa decida incorporarse al mercado, aumentando el capital necesario a invertir conforme aumenta la dimensión. Así, a mayores inversiones, menor será la amenaza de competidores potenciales. También influye la inversión en I+D.

En cuanto a los canales de distribución, existen empresas que además de diseñar y fabricar su propia ropa también desarrollan sus propios canales de distribución y puntos de venta. De este modo, resulta más complicado que nuevas empresas accedan a los canales de distribución. Así, la amenaza de competidores potenciales será menor. Se trata así de una integración vertical hacia delante.

Por último, la inexistencia de restricciones administrativas hará que la amenaza de competidores potenciales aumente. Sin embargo, existen normas de protección del consumidor que pueden suponer una barrera de entrada.

3. Reacción esperada: Por una parte, este sector presenta la existencia de pequeñas empresas que sí pueden lanzar algún tipo de reacción en contra de la entrada de nuevas empresas, intentando protegerse. Sin embargo, existen otras grandes empresas que no reaccionarán ante entradas de pequeñas empresas, ya que no supondrán ningún tipo de amenaza. Por otro lado, éstas sí reaccionarán ante la posible entrada de grandes competidores que puedan amenazar la posición ya alcanzada.

1. Atractivo de la industria: el descenso de la demanda en el sector textil así como la reducción de los márgenes de beneficio empresariales, derivados de la fuerte crisis, han dado lugar a un menor atractivo y rentabilidad de este sector, disminuyendo por tanto la amenaza de nuevos ingresos. De este modo, existe una menor intensidad de la competencia.

2. Barreras de entrada: Podemos encontrar barreras de distinta índole:

o B.E. EN COSTES: Las empresas textiles se benefician de economías de escala ya que al incrementar la producción se derivan unos costes unitarios menores, lo cual frena la entrada de nuevos competidores.

Por su parte, las empresas ya instaladas en el sector han conseguido un aprendizaje y una experiencia elevados, que les ha permitido introducir mejoras en los métodos y procedimientos utilizados. Por último, apenas existen otras desventajas en costes, dado que la tecnología de venta en el sector se encuentra bastante estandarizada, así como el acceso a materias primas es favorable.

o B.E. DE DIFERENCIACIÓN: En el sector textil muchas empresas cuentan con una importante diferenciación en sus productos, con un valor añadido aprobado con el cliente. De este modo, las empresas deberán invertir para diferenciarse si quieren destacar. Por lo que la amenaza de nuevas entradas es menor.

Por su parte, consideramos la existencia de costes de cambio en este sector textil dado que suponemos que las empresas tienen firmado un contrato con sus proveedores, por lo que el cambio de unos a otros supone ciertos costes y esfuerzos para las mismas.

o OTRAS BARRERAS: La necesidad de grandes inversiones dependerá del tamaño con el que la empresa decida incorporarse al mercado, aumentando el capital necesario a invertir conforme aumenta la dimensión. Así, a mayores inversiones, menor será la amenaza de competidores potenciales. También influye la inversión en I+D.

En cuanto a los canales de distribución, existen empresas que además de diseñar y fabricar su propia ropa también desarrollan sus propios canales de distribución y puntos de venta. De este modo, resulta más complicado que nuevas empresas accedan a los canales de distribución. Así, la amenaza de competidores potenciales será menor. Se trata así de una integración vertical hacia delante.

Por último, la inexistencia de restricciones administrativas hará que la amenaza de competidores potenciales aumente. Sin embargo, existen normas de protección del consumidor que pueden suponer una barrera de entrada.

3. Reacción esperada: Por una parte, este sector presenta la existencia de pequeñas empresas que sí pueden lanzar algún tipo de reacción en contra de la entrada de nuevas empresas, intentando protegerse. Sin embargo, existen otras grandes empresas que no reaccionarán ante entradas de pequeñas empresas, ya que no supondrán ningún tipo de amenaza. Por otro lado, éstas sí reaccionarán ante la posible entrada de grandes competidores que puedan amenazar la posición ya alcanzada.

competidores en el sector

La rivalidad entre los competidores pertenecientes al mismo sector va a depender de varios aspectos:

o Concentración/Fragmentación: nacionalmente encontramos por un lado las pequeñas empresas, abundantes y con pequeña cuota de mercado cada una (fragmentación), y por otro lado encontramos las grandes empresas, en forma de oligopolio, con un número no muy amplio de empresas y con una cuota amplia y similar entre ellas. De este modo, el grado de rivalidad entre competidores será mayor en las pequeñas empresas que en las grandes.

o Crecimiento del sector: el sector textil se encuentra en la fase de madurez, por lo que ello conlleva a que el ritmo de crecimiento del sector sea reducido, desembocando en una mayor rivalidad de los competidores, ya que la cuota de mercado disponible para repartir es menor.

o Costes fijos elevados: al tratarse de productos no perecederos los costes de almacenamiento de los mismos son reducidos, ya que no se exigen condiciones extremas de higiene y seguridad.

o Diferenciación del producto: podemos observar la existencia de una diferenciación clara con respecto a precios y marca principalmente, ya que la calidad es similar. De este modo, podemos determinar que la rivalidad competitiva es menor.

o Barreras de salida: no existen importantes barreras de salida, dado que los activos de las empresas pueden reutilizarse o bien venderse fácilmente y los costes de despido de personal, en los casos de contratos temporales, son bajos. Con respecto a los negocios más pequeños pueden observarse barreras emocionales. Así, podemos concluir con que el grado de rivalidad derivado será escaso.

o Barreras de movilidad: son prácticamente inexistentes ya que, a pesar de que las posibilidades de segmentación son amplias, las empresas pueden moverse entre segmentos sin ningún tipo de dificultad.

o Competidores diversos: el sector del textil cuenta con empresas muy diversas, las cuales se diferencian en las estrategias utilizadas, tamaños, formas de competir, orígenes nacionales, objetivos, público al que se dirigen… Esto da lugar a una mayor rivalidad entre los competidores, ya que no existe previsión de cómo van a actuar dichos competidores.

o Intereses estratégicos: sí existen intereses estratégicos simultáneos ya que las empresas del sector siempre tienen como objetivo seguir ampliando su cuota de mercado. Además, también forma parte de sus intereses estratégicos el conseguir una mayor exportación, así como la internacionalización de sus marcas. Esto conllevará a un aumento de la rivalidad.

o Capacidad productiva instalada: consideramos que no existe un exceso de capacidad productiva en este sector, dado que son varias las noticias que hablan de un agotamiento de la capacidad productiva del mismo. De este modo, la rivalidad será reducida.

o Concentración/Fragmentación: nacionalmente encontramos por un lado las pequeñas empresas, abundantes y con pequeña cuota de mercado cada una (fragmentación), y por otro lado encontramos las grandes empresas, en forma de oligopolio, con un número no muy amplio de empresas y con una cuota amplia y similar entre ellas. De este modo, el grado de rivalidad entre competidores será mayor en las pequeñas empresas que en las grandes.

o Crecimiento del sector: el sector textil se encuentra en la fase de madurez, por lo que ello conlleva a que el ritmo de crecimiento del sector sea reducido, desembocando en una mayor rivalidad de los competidores, ya que la cuota de mercado disponible para repartir es menor.

o Costes fijos elevados: al tratarse de productos no perecederos los costes de almacenamiento de los mismos son reducidos, ya que no se exigen condiciones extremas de higiene y seguridad.

o Diferenciación del producto: podemos observar la existencia de una diferenciación clara con respecto a precios y marca principalmente, ya que la calidad es similar. De este modo, podemos determinar que la rivalidad competitiva es menor.

o Barreras de salida: no existen importantes barreras de salida, dado que los activos de las empresas pueden reutilizarse o bien venderse fácilmente y los costes de despido de personal, en los casos de contratos temporales, son bajos. Con respecto a los negocios más pequeños pueden observarse barreras emocionales. Así, podemos concluir con que el grado de rivalidad derivado será escaso.

o Barreras de movilidad: son prácticamente inexistentes ya que, a pesar de que las posibilidades de segmentación son amplias, las empresas pueden moverse entre segmentos sin ningún tipo de dificultad.

o Competidores diversos: el sector del textil cuenta con empresas muy diversas, las cuales se diferencian en las estrategias utilizadas, tamaños, formas de competir, orígenes nacionales, objetivos, público al que se dirigen… Esto da lugar a una mayor rivalidad entre los competidores, ya que no existe previsión de cómo van a actuar dichos competidores.

o Intereses estratégicos: sí existen intereses estratégicos simultáneos ya que las empresas del sector siempre tienen como objetivo seguir ampliando su cuota de mercado. Además, también forma parte de sus intereses estratégicos el conseguir una mayor exportación, así como la internacionalización de sus marcas. Esto conllevará a un aumento de la rivalidad.

o Capacidad productiva instalada: consideramos que no existe un exceso de capacidad productiva en este sector, dado que son varias las noticias que hablan de un agotamiento de la capacidad productiva del mismo. De este modo, la rivalidad será reducida.

PRODUCTOS SUSTITUTOs

No existen productos sustitutos para los artículos textiles, ya que tan sólo la ropa puede cubrir la necesidad de vestir. Sin embargo, dentro de la función de vestir, sí existen productos sustitutos dentro de otros aspectos como el diseño, la moda… Ya que también podemos considerar la ropa como bienes de lujo, representados por el sector de la moda y las prendas de alta costura. Por otra parte, como bienes sustitutos encontramos un ejemplo claro, y es que las personas pueden decidir si usar un abrigo, una parka, una trenka, un anorak… Por otra parte, encontramos el problema de la falsificación de marcas, permitiendo sustituir las grandes marcas por estos otros productos. Por tanto, la amenaza en este aspecto es relativa.

CLIENTES/DISTRIBUIDORES Y PROVEEDORES

Los clientes del sector son muy abundantes y no se encuentran muy concentrados, por lo que se encuentran en desventaja para la defensa de sus intereses, por lo que el nivel de negociación de los mismos se ve reducido. Por otra parte, el nivel de información conocido por los clientes es elevado, aumentando así el poder de negociación frente a las empresas. En el campo de los distribuidores, es posible una integración vertical hacia delante por parte de las empresas manufactureras, distribuyendo ellas mismas sus productos. Además, por parte de los clientes, es posible una integración vertical hacia atrás, volviendo a tiempos en los que el propio cliente confeccionaba su ropa. Por último, en el sector textil, los volúmenes de compras obtenidos por el cliente son reducidos, por lo que el poder de negociación del cliente es reducido por este aspecto.

Por otra parte, la alta diferenciación de los productos hace que el cliente tenga menor poder de negociación. En cambio, el inexistente coste de cambio hace que su poder de negociación aumente. Aunque respecto a los distribuidores sí hay que tener en cuenta la mayor dificultad para cambiar de proveedor, a no ser que se trate de una empresa con integración vertical hacia delante.

En lo que se refiere a los distribuidores, la existencia de calidad por parte de los proveedores va a dificultar el cambio de éstos a distribuidores que les aporte una menor calidad.

Por otro lado destaca un fuerte poder de negociación en los clientes el hecho de que los hábitos de compra en los mismos afectan a las empresas, que se verán perjudicadas por cambios en los gustos, en los estilos de vida, etc. teniendo que adaptarse a la demanda.

Por otra parte, la alta diferenciación de los productos hace que el cliente tenga menor poder de negociación. En cambio, el inexistente coste de cambio hace que su poder de negociación aumente. Aunque respecto a los distribuidores sí hay que tener en cuenta la mayor dificultad para cambiar de proveedor, a no ser que se trate de una empresa con integración vertical hacia delante.

En lo que se refiere a los distribuidores, la existencia de calidad por parte de los proveedores va a dificultar el cambio de éstos a distribuidores que les aporte una menor calidad.

Por otro lado destaca un fuerte poder de negociación en los clientes el hecho de que los hábitos de compra en los mismos afectan a las empresas, que se verán perjudicadas por cambios en los gustos, en los estilos de vida, etc. teniendo que adaptarse a la demanda.

PODER DE NEGOCIACIÓN DE LOS PROVEEDORES

La multitud de proveedores existentes en el sector disminuye el poder de negociación de los mismos, permitiendo que sean los clientes quienes impongan sus condiciones. Del mismo modo, la información manejada por los proveedores es amplia lo cual permite el aumento de su poder de negociación.

Por otra parte, puede tener lugar una integración vertical hacia delante, siendo el proveedor el que distribuya sus propios productos, aumentando así su poder de negociación. En cuanto al volumen de compra, suelen ser amplios al tratarse de productos no perecederos y almacenables.

Por último, una mayor calidad de los productos ofrecidos, una menor sustituibilidad de los mismos y una mayor importancia para el cliente, harán que aumente la capacidad de negociación de los proveedores.

Por otra parte, puede tener lugar una integración vertical hacia delante, siendo el proveedor el que distribuya sus propios productos, aumentando así su poder de negociación. En cuanto al volumen de compra, suelen ser amplios al tratarse de productos no perecederos y almacenables.

Por último, una mayor calidad de los productos ofrecidos, una menor sustituibilidad de los mismos y una mayor importancia para el cliente, harán que aumente la capacidad de negociación de los proveedores.

oportunidades y amenazas de la industria

Una de las principales oportunidades de la industria, como anteriormente hemos visto, es que son números los huecos de mercado con los cuales consta este sector, en el cual las posibilidades de segmentación e identificación de nichos de mercado son considerables. Todo esto da lugar a que puedan surgir pequeños competidores muy especializados, que pueden aportar nuevos productos al sector, dirigirse a clientes muy específicos o bien introducir nuevas tecnologías comerciales. De este modo, se puede plantear la posible amenaza al sector de canales de distribución alternativos, como por ejemplo, la venta por catálogo y a distancia de los productos.

Otra oportunidad que ofrece la industria es el creciente interés por la imagen personal y por la moda, incluyéndose los jóvenes, los hombres e incluso las embarazadas, los cuales en el pasado estaban más desinteresados en su imagen personal. Así, la gente vigila la ropa que se compra y se gasta más dinero en moda. Por otra parte encontramos el crecimiento de la importancia en ropa destinada a animales.

Gracias a la globalización la creación de filiales es más fácil a lo largo de todo el mundo, lo cual constituye sin duda otra oportunidad para dicha industria. También la mayor esperanza de vida hace que la población sufra un mayor envejecimiento, y con ello goce de un mayor poder adquisitivo.

Entre las amenazas encontramos la creación de tiendas online, ya que al tener menos costes y permitir comprar a la gente de todo el mundo ponen en peligro la supervivencia de muchas empresas. Otra amenaza a destacar es la exigencia de los clientes actuales. Hoy en día casi todo el mundo entiende de moda y le preocupa vestir bien, lo que genera presión sobre dicha industria.

También la creciente entrada de las cadenas no especializadas (como pueden ser Carrefour, Eroski, Alcampo, etc.) en los segmentos de moda caracterizados por presentar bajos precios presenta una amenaza para la industria, ya que están sustituyéndose los proveedores nacionales por productos procedentes de países de bajo coste.

Otra amenaza la constituye el hecho de no abordar el I+D+I como un proceso contínuo además del desconocimiento que se presenta en la mayoría de ocasiones con respecto a las ventajas fiscales, realización de solicitudes o requisitos que exige un proyecto para ser considerado de I+D+I.

Una amenaza muy importante y presente actualmente es el problema de las imitaciones de marca de ropa, que en los últimos años ha ido en aumento. Ésta ha contado con la aceptación del público dado que ciertas circunstancias, como es la crisis actual, hacen que la gente esté dispuesta a consumir estos productos ya que presentan precios muy asequibles y aporta ropa muy similar a otra de alta relación calidad-precio.

Otra oportunidad que ofrece la industria es el creciente interés por la imagen personal y por la moda, incluyéndose los jóvenes, los hombres e incluso las embarazadas, los cuales en el pasado estaban más desinteresados en su imagen personal. Así, la gente vigila la ropa que se compra y se gasta más dinero en moda. Por otra parte encontramos el crecimiento de la importancia en ropa destinada a animales.

Gracias a la globalización la creación de filiales es más fácil a lo largo de todo el mundo, lo cual constituye sin duda otra oportunidad para dicha industria. También la mayor esperanza de vida hace que la población sufra un mayor envejecimiento, y con ello goce de un mayor poder adquisitivo.

Entre las amenazas encontramos la creación de tiendas online, ya que al tener menos costes y permitir comprar a la gente de todo el mundo ponen en peligro la supervivencia de muchas empresas. Otra amenaza a destacar es la exigencia de los clientes actuales. Hoy en día casi todo el mundo entiende de moda y le preocupa vestir bien, lo que genera presión sobre dicha industria.

También la creciente entrada de las cadenas no especializadas (como pueden ser Carrefour, Eroski, Alcampo, etc.) en los segmentos de moda caracterizados por presentar bajos precios presenta una amenaza para la industria, ya que están sustituyéndose los proveedores nacionales por productos procedentes de países de bajo coste.

Otra amenaza la constituye el hecho de no abordar el I+D+I como un proceso contínuo además del desconocimiento que se presenta en la mayoría de ocasiones con respecto a las ventajas fiscales, realización de solicitudes o requisitos que exige un proyecto para ser considerado de I+D+I.

Una amenaza muy importante y presente actualmente es el problema de las imitaciones de marca de ropa, que en los últimos años ha ido en aumento. Ésta ha contado con la aceptación del público dado que ciertas circunstancias, como es la crisis actual, hacen que la gente esté dispuesta a consumir estos productos ya que presentan precios muy asequibles y aporta ropa muy similar a otra de alta relación calidad-precio.